Bạn có biết rằng việc ăn chay trường kỳ không chỉ giúp bạn cải thiện sức khỏe, mà còn góp phần bảo vệ môi trường và động vật? Trong bài viết này, chúng tôi sẽ giới thiệu cho bạn những lợi ích tuyệt vời của việc ăn chay trường kỳ, cũng như những mẹo để duy trì thói quen này.

Cơ sở lập đơn giá của công trình xây dựng

Cơ sở lập đơn giá của công trình xây dựng dựa trên Thông tư 06/2016/TT-BXD ngày 10 tháng 03 năm 2016 của Bộ Xây dựng

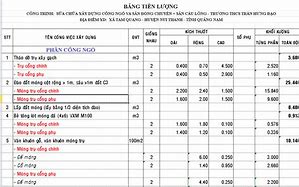

Danh mục các công tác xây dựng của công trình cần lập đơn giá

Định mức dự toán xây dựng theo danh mục cần lập đơn giá

Giá vật liệu (chưa bao gồm thuế GTGT) đến hiện trường công trình

Giá ca máy và thiết bị thi công của công trình (hoặc giá thuê máy và thiết bị thi công)

Cơ sở pháp lý và hướng dẫn lập dự toán theo phương pháp lập đơn giá xây dựng công trình, bạn có thể tham khảo Phương pháp lập giá xây dựng công trình (Kèm theo Thông tư 06/2016/TT-BXD ngày 10 tháng 03 năm 2016 của Bộ Xây dựng).

Hướng dẫn lập dự toán công trình xây dựng

Các bạn có thể tiến hành lập dự toán công trình xây dựng dựa trên một số gợi ý sau:

Áp dụng định mức dự toán xây dựng công trình – Gồm 5 phần theo Thông tư số 10/2019/TT-BXD của Bộ Xây dựng

Sử dụng giá nhân công và giá ca máy ban hành tại Thông tư số 15/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng hướng dẫn xác định đơn giá nhân công xây dựng

Bao gồm chi phí vật liệu, chi phí nhân công và chi phí máy thi công.

Căn cứ vào định mức sử dụng vật tư và mức giá vật liệu ở từng nơi để xác định chi phí vật liệu trong đơn giá xây dựng cơ bản (đơn giá các tỉnh, thành phố hoặc đơn giá công trình).

Chi phí vật liệu trong dự toán xây lắp được xác định bằng khối lượng xây lắp theo thiết kế được duyệt nhân (X) với chi phí vật liệu trong đơn giá xây dựng cơ bản của từng loại công tác xây lắp. Khi có thay đổi về giá cả và cước phí vận tải thì căn cứ vào mức giá bình quân khu vực ở từng thời kỳ để xác định phần chênh lệch và đưa trực tiếp vào chi phí vật liệu trong dự toán.

Chi phí vật liệu trong dự toán xây lắp được xác định bằng khối lượng xây lắp theo thiết kế được duyệt nhân (X) với chi phí vật liệu trong đơn giá xây dựng cơ bản

Trong dự toán xây lắp, về nguyên tắc chi phí nhân công bao gồm tiền lương cơ bản và tất cả các khoản lương phụ, phụ cấp lương và các chi phí theo chế độ đối với công nhân xây lắp mà có thể khoán trực tiếp cho người lao động để tính cho một ngày công định mức. Theo nguyên tắc này, chi phí nhân công trong đơn giá xây dựng cơ bản được xác định như sau:

- Đối với đơn giá của các tỉnh, thành phố, do áp dụng chung cho nhiều công trình trong một khu vực nên chỉ tính các khoản lương cơ bản,lương phụ, phụ cấp lương áp dụng thống nhất đối với tất cả các công trình trong khu vực và các chi phí theo chế độ đối với công nhân xây lắp có thể khoán trực tiếp cho người lao động. Theo quy định hiện hành, các khoản chi phí này bằng 2 lần so với chi phí nhân công trong đơn giá xây dựng cơ bản hiện hành của các địa phương. Riêng một số công trình được hưởng các khoản phụ cấp cao hơn (lưu động) hoặc các khoản phụ cấp khác chưa đưa vào chi phí nhân công trong đơn giá địa phương (như: khu vực, thu hút, độc hại, thâm niên, trách nhiệm, làm việc trên cao, ca 3 liên tục...) thì được bổ sung các khoản này vào chi phí nhân công theo hướng dẫn trong phụ lục số 2.

- Đối với đơn giá công trình: đưa trực tiếp vào đơn giá các khoản lương cơ bản, lương phụ, phụ cấp lương và các chế độ đối với công nhân xây lắp mà công trình được hưởng theo cách tính trên.

Trong khi chưa điều chỉnh bảng giá ca máy theo mặt bằng giá hiện hành và tiền lương công nhân điều khiển máy theo các nguyên tắc trên, tạm thời vẫn áp dụng bảng giá ca máy hiện hành và điều chỉnh với hệ số bằng 1,05.

Trong dự toán xây lắp, ngoài chi phí trực tiếp thì tất cả các chi phí khác bao gồm: trực tiếp phí khác, chi phí bộ máy quản lý, bảo hiểm xã hội, kinh phí trích nộp công đoàn, chi phí phục vụ công nhân và các chi phí khác thuộc phụ phí thi công trước đây, nay tính thành một khoản chi phí chung bằng tỷ lệ phần trăm(%) so với chi phí trực tiếp (gồm vật liệu, nhân công, máy thi công).

Tạm thời áp dụng chế độ hiện hành đối với những đối tượng theo quy định của Bộ Tài chính cho đến khi thực hiện chính sách thuế mới.

Trong dự toán xây lắp này không tính khoản chi phí lãi vay ngân hàng. Việc bảo đảm vốn xây lắp do A-B thỏa thuận và ghi trong hợp đồng kinh tế tùy theo điều kiện cụ thể ở từng công trình.

Trên đây là một số hướng dẫn lập dự toán công trình xây dựng cơ bản được Xây dựng Hoà Bình tổng hợp lại dựa trên Thông tư hướng dẫn lập dự toán công trình xây dựng của Bộ Xây dựng.